Крупнейшие интернет-магазины России: динамика за 2016-2019 гг

Об интернет-магазинах пишут много, особенно сейчас. Как выросли продажи Wildberries, куда инвестирует Сбербанк, кто еще начал продавать продукты онлайн — об этом мы слышим и знаем.

О чем мы знаем меньше — это о сдвигах:

- как меняются лидеры по продажам;

- насколько подвижен рынок среди лидеров;

- кто растет быстрее других;

- как соотносятся категории товаров по темпам роста;

В попытке ответить на эти вопросы, я вооружился данными рейтинга ТОП-100 интернет-магазинов по версии Data Insight с 2016 г. по 2019 г.

Ниже — результат.

Технический момент

Для более корректного анализа:

- магазины, причисленные к категориям «автотовары» и «автозапчасти», отнесены к «автозапчасти и автоэлектроника»;

- pm.ru отнесен не к категории «товары для дома», а к категории «мебель»;

- mamsy.ru отнесен не к категории «товары для детей», а к категории «товары для детей, игрушки»;

- officemag.ru отнесен не к категории «офис и бизнес», а к категории «товары для офиса»;

- wildberries.ru отнесен не к категории «одежда, обувь и аксессуары», а к категории «универсальные магазины» (все же ассортимент сильно выходит за рамки одежды);

- все интернет-магазины продуктов питания отенесены к «FMCG».

Общая динамика за четыре года

За четыре года в рейтинге побывало всего 163 интернет-магазина из 15 категорий. Наибольшее представительство в рейтингах получили магазины электроники — 28%. По 12% пришлось на универсальные магазины, магазины одежды и магазины из сегмента красоты и здоровья.

Число магазинов в рейтингах

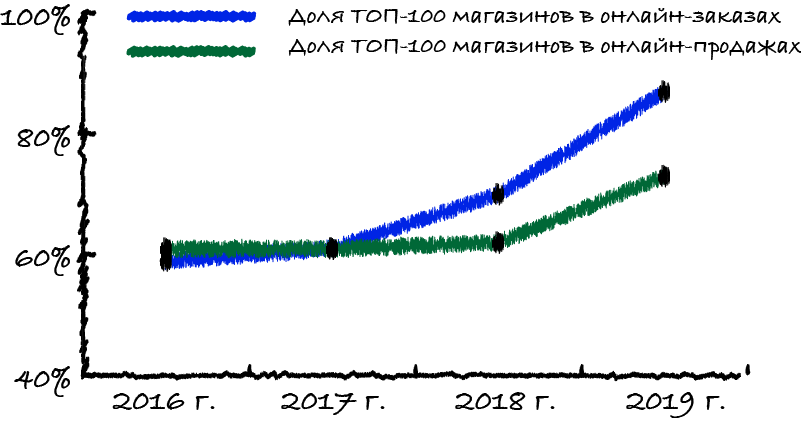

Темпы роста ТОП-100 превышают рост электронной коммерции в целом. Если в 2016 г. ТОП-100 приносили 61% интернет-продаж и 59% заказов, то в 2019 г. их доля выросла до 73% и 87% соответственно.

Из этого же следует, что средний чек в ТОП-100 падал быстрее. В целом по рынку он упал на 17% до 3811 рублей, по ТОП-100 — на 35% до 3195 рублей.

Доля ТОП-100 интернет-магазинов в продажах и заказах

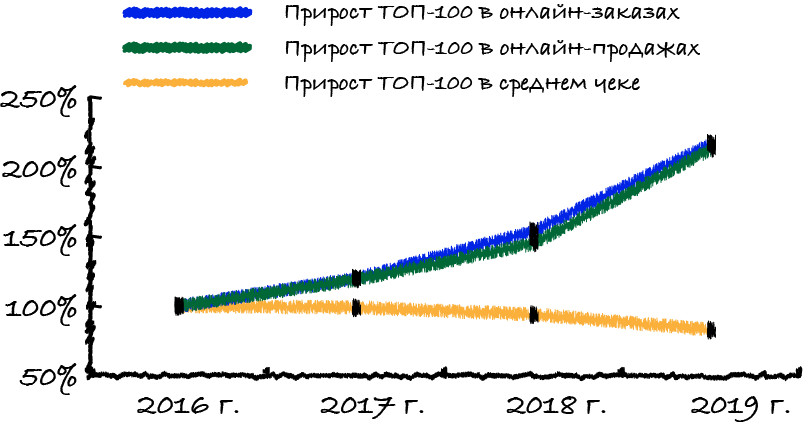

Темпы роста ТОП-100 возрастают. С 2016 г. лидеры рынка выросли на 213% по продажам (с 551 млрд до 1175 млрд рублей) и на 217% по заказам (со 115 млн до 368 млн).

Ежегодный прирост продаж и заказов ТОП-100 интернет-магазинов

Только в 2019 г. рост относительно 2018 г. составил 47% и 75% соответственно.

Плохие новости для всех остальных

Если ТОП-100 растет быстрее рынка, то значит не ТОП-100 растет медленнее. И для прочих интернет-магазинов две плохие новости:

- с 2016 г. объем продаж вырос всего на 28%, причем оборот в 2019 г. упал с 498 млрд до 444 млрд рублей;

- объем заказов с 2016 г. вообще упал — с 81 млн до 57 млн.

Вариантов «почему» три.

Первый — что-то не так с данными Data Insight. Главная улика: средний чек в 2019 г. составил 7775 рублей, что ну очень много.

Второй — часть заказов перетекла на маркетплейсы. То есть это вопрос учета: реально продавец один, но продается товар на нескольких площадках.

Третий — покупатели действительно ушли на маркетплейсы и обычные интернет-магазины страдают.

Я думаю, что в каждом из вариантов есть доля правды.

Data Insight не имеют доступа к данным всех магазинов, а значит точный средний чек мы узнать не можем.

Мы точно знаем, что интернет-магазины продают на маркетплейсах. В то же время для товаров с серьезными последствиями покупки покупатель пойдет в интернет-магазин, где консультируют специалисты, где есть вспомогательный контент. А последствия — это в том числе большие финансовые затраты. Отсюда рост среднего чека.

Что касается потери покупателей, то небольшие интернет-магазины виноваты сами. В погоне за краткосрочной выгодой (тактика) они потеряли или не укрепили экспертизу и отдали аудиторию (стратегия).

Как менялись лидеры?

В десятке лидеров по объемам продаж в 2019 г. был всего один магазин, которого ранее в рейтингах не было — AliExpress. Все потому, что только в 2019 г. AliExpress стал «российским».

В ТОП-30 таких больше: «Беру», «Сима-Ленд» и Goods вошли в рейтинг в 2018 г.

На протяжении четырех лет первая десятка, помимо AliExpress, не выпадала из ТОП-20. Чего не скажешь обо всех остальных:

- после 2016 г. из ТОП-100 выпало и больше не вернулось 15 магазинов;

- после 2017 г. — 26;

- после 2018 г. — 22.

Таким образом, каждый год 15-25% участников рейтинга — новички.

На динамику лидеров можно посмотреть еще вот под каким углом. Я разбил всех участников на пять групп по 20 магазинов и вот что оказалось:

- из ТОП-20 с 2016 г. не выпал никто;

- из 21-40 в рейтинге 2019 г. остались 14 магазинов;

- из 41-60 — 15 магазинов;

- из 61-80 — 11 магазинов;

- из 81-100 — 4 магазина.

Выходит, что если вы попали в ТОП-60, то ваши шансы через 4 года остаться в ТОП-100 примерно 75%, если вы попали в ТОП-80 — 50%, еле-еле в ТОП-100 — меньше 25%.

«Хорошо» — скажите вы — «Это логично: чем ниже находишься, тем выше вероятность, что ты пропадешь из рейтинга. Но каковы шансы на взлет?». Ответ: зависит от того, кто вы.

Давайте снова посмотрим на 20 наших лидеров. Из них 14 магазинов ни разу не выпадали за пределы ТОП-30. Кто выпадал/не входил:

- AliExpress — понятно;

- «Беру» — проект крупнейшего банка и интернет-компании страны;

- «Сима-ленд» — честно скажу, никогда о них не слышал, но там явно все очень, очень непросто;

- «Технопоинт» — формально новичок, но вышел из DNS;

- «Детский мир» — самый известный магазин детских товаров в стране;

- IKEA — самый известный магазин мебели в мире;

- Exist — единственный «обычный» бизнес.

Получается, не обладая рыночными (IKEA) или нерыночными («Сима-ленд») преимуществами, пробиться в число лидеров российской электронной коммерции невозможно.

Маркетплейсы наступают пришли

Предположим, вы хотите открыть интернет-магазин. Вы просите у друзей, знакомых и прохожих дать вам один совет: стоит это делать или нет.

Так вот, если бы вы обратились ко мне, то я бы ответил вопросом на вопрос. Точнее двумя:

- ваш товар отличается от товара конкурента?

- вы его сами производите или у вас эксклюзивные права?

Если ответ на один из этих вопросов «нет» — не открывайте магазин. Почему? График ниже.

На графике мы видим, что доля универсальных магазинов — они же маркетплейсы — выросла с 29% в 2016 г. до 43% в 2019 г.

Доли различных категорий интернет-магазинов в продажах

Из 13 рассматриваемых категорий рост доли показали красота и здоровье (в четыре раза) и товары для ремонта (37%).

Красота и здоровья — все благодаря «Аптека.ру». Продажи магазина за этот период выросли в шесть раз. В товарах для ремонта все внесли свой вклад: «Петрович», «220 Вольт», «ВсеИнструменты.ру» и др.

Доля других категорий упала.

Растущие и не очень категории

За последние четыре года российская электронная коммерция выросла на 80%, а ТОП-100 — на 113%. В первом случае CAGR 20%, во втором — 28%. Но как росли отдельные категории внутри ТОП-100? Давайте посмотрим.

Группа №1. Что-то пошло не так

СAGR: менее 10%.

В первую группу попали автотовары, одежда, товары для офиса и FMCG.

Хотя магазины автотоваров уверены, что на их территорию маркетплейсы не зайдут, это, видимо, не совсем так. Иначе как объяснить рост 16% за четыре года?

Одежда выросла на те же 16%, и на том спасибо. Я, напомню, отнес Wildberries к универсальным магазинам, а они, говорят, много одежды продают.

На товары для офиса, видимо, повлияли те же маркетплейсы. Плюс магазины офисных товаров конкурируют с другими категориями: с FMCG по всяким ручкам, с детскими товара по школьным предметам, с электроникой по офисной технике, с мебелью по офисной мебели.

FMCG вырос на 29% и во всем виноват «Утконос», который магическим образом за четыре года упал на 36%.

Группа №2. Не на уровне рынка, но терпимо

СAGR: 15%.

Во вторую группу попали три категории.

О том, что книги хорошо продаются в интернете мы знаем. Это одновременно значит, что продажи будут расти (53% за четыре года), но продавать их будут не только книжные магазины.

Электроника и мебель — сложные категории. Это дорогие товары, вы нередко хотите потрогать товар перед покупкой. Поэтому вы лучше защищены от маркетплейсов. И поэтому онлайн-продажи не будут расти так же быстро, как в других категориях.

Группа №3. На уровне рынка

СAGR: 20%.

Всего две категории: детские товары и «другие категории».

На детские товары претендуют маркетплейсы, но у тематики есть специфика. В отличие от других категорий есть издержки переключения. Да и потенциально запредельный LTV.

В «других категориях» четыре магазина из четырех тематик — все индивидуально.

Группа №4. Маркетплейсы и…

СAGR: более 30%.

Быстрее рынка растут три категории: красота и здоровье, товары для ремонта и маркетплейсы.

Красота и здоровья выросла на нереальные 878%. Видимо, людям очень нравится бронировать лекарства онлайн.

Товары для ремонта подросли на 293%. Как и в электронике, в товарах для ремонта одновременно много сильных игроков и сложная продукция. Но товары дешевле, а значит их проще покупать в интернете.

Универсальные магазины прибавили 314%. И сбавлять обороты не планируют.

Что мы выяснили?

По результатам нашего небольшого анализа мы выяснили три вещи.

1. Крупные интернет-магазины растут быстрее. Что проще: вырасти со 100 млн до 200 млн рублей или с 1 млрд до 2 млрд? Оказалось, что в нашей стране второе проще.(На самом деле везде так, в этом и смысл).

2. Нельзя попасть в ТОП-20, если вас там уже нет. Если вы честный и порядочный гражданин, а в кармане у вас нет пары миллиардов, в ближайшие пять лет вы не попадете в число самых-самых. Интернет-торговля растет и развивается, но лидерские позиции разобрали.

3. Есть маркетплейсы и все остальные. С 2016 г. доля только Wildberries и Ozon в ТОП-100 выросла с 12% до 25%. Их доля в объеме всей интернет-торговли — с 7% до 17%. Да, это не Amazon с долей 40% на рынке США, но главное — динамика.

В качестве памятки для всех остальных

Что из этой статьи нужно вынести обычным интернет-магазинам.

1. Быть обычным магазином плохо. Крупные магазины растут быстро, а маркетплейсы — еще быстрее. Это значит, что маленькие магазины с рынка скоро уйдут. Единственный для них выход — реальная дифференциация.

2. Продажи на маркетплейсах — временное решение. Да, в краткосрочной перспективе продажи подрастут. Но число конкурентов на маркетплейсах продолжит расти, маркетплейсы выведут СТМ, увеличат комиссии и развернут полноценные рекламные платформы.

3. Долгосрочной эффект > краткосрочного эффекта. Каждый год электронная коммерция прирастает на 20% и более. Но в 2019 г. ее доля от розничных продаж — 5%.

Возможностей куча. Только не нужно бежать продавать то же, что и остальные. Тупое копирование эффекта не даст.

Нужно идти решать проблемы, которые до вас никто не решил. Тогда придет успех.